記事の詳細

点検してみましょう! あなたの火災保険

昔から怖いもののたとえとして、「地震、雷、火事、オヤジ」という言い回しがあります。「地震」「雷」「火事」はいずれも災害ですが、「オヤジ」も実は「親父」ではなく「おおやじ(大風=台風)」が誤って言い伝えられたという説もあるようです。

こうして考えると、いずれも災害だという事になりますが、最近ではこれらの災害に加えて、「竜巻」や「洪水」「津波」なども身近でよく聞く大きな災害になってきました。

ところで、災害は遭わないに越した事はありませんが、いざという時に頼りになるのがあなたの大切な財産を守ってくれる損害保険です。上に書いたような災害時には火災保険の出番となりますが、入り方によっては支払の対象とならず、悔しい思いをされる方も少なくないようです。

ところで、災害は遭わないに越した事はありませんが、いざという時に頼りになるのがあなたの大切な財産を守ってくれる損害保険です。上に書いたような災害時には火災保険の出番となりますが、入り方によっては支払の対象とならず、悔しい思いをされる方も少なくないようです。

そんな火災保険の点検をする際のポイントをいくつか考えてみましょう。

どの災害に対応できるかをチェックしよう!

火災保険は大抵、

①火災・落雷・落雷・破裂・爆発

②風災・雹災・雪災

③水濡れ・盗難

④水災

⑤不測・突発的な事故

という補償項目に分かれています。

例えば、台風や竜巻、雪の災害に備えるためには②への加入が必要です。9月に発生した北関東豪雨による水害などの洪水に備えるためには、「水災」の補償に加入していなくては支払の対象とはなりません。また、昨年発生した広島の土砂災害などによる事故も「水災」からの支払いとなります。

最近では保険料を安く見せるために、この「水災」補償を外して提案されるケースが多くありますが、高台にあるからといって洪水の危険はないにしろ土砂崩れが起きない保証はありませんので、本当に不要なのかよく判断して加入することが必要です。

また、同じ「水災」でも、「床上浸水でないと支払にならない」というような条件がつく場合がありますので、注意が必要です。

「地震が原因の火事」は火災保険だけでは補償できない

同じ「火事」によって家屋が燃えてしまった場合でも、その発生原因が「地震」である場合は上記①の「火災」からの補償は受けられません。

「地震」で近隣に火がついたものが延焼してきた場合も同様です。「地震」に原因があるものは「地震保険」という特約に加入している必要があります。この他、地震による「津波」や火山の「噴火」などもこの「地震保険」に加入していなくては補償を受けられません。

地震保険は「保険料が高く」「補償が少ない」というイメージがあるようですが、この保険の本当の役割は、「地震で住むところがなくなった」「勤め先も被災して働けなくなった」など緊急時の当面の生活の資金とできる点です。もちろん被災した家屋を修理する用途に利用しても構いませんが、保険金の用途は特に定められていない為、様々な用途に使用できます。

ご家庭に小さなお子様や体が不自由な高齢者がいらっしゃるのに、避難所のようなところで長時間過ごすのは精神的にも辛いものです。少しでも早く新たな生活がスタートできるよう万が一の大震災に備えて「毎月、毎年の貯蓄をしておく」と考えると、決して高いものではないと感じられるようになるのではないでしょうか。

火災保険の意外と見落としがちなこうしたポイント、しっかりと理解しておきましょう。

The following two tabs change content below.

寄稿

最新記事 by 寄稿 (全て見る)

- 建物よりも先に寿命が来る、排水管。メンテナンスは? - 2019-06-11

- 「法定耐用年数」という言葉が与えてきた長年の誤解がついに解ける日 - 2019-05-13

- 日本は中古不動産の価値もっと正当に評価すべき? - 2019-04-15

関連記事

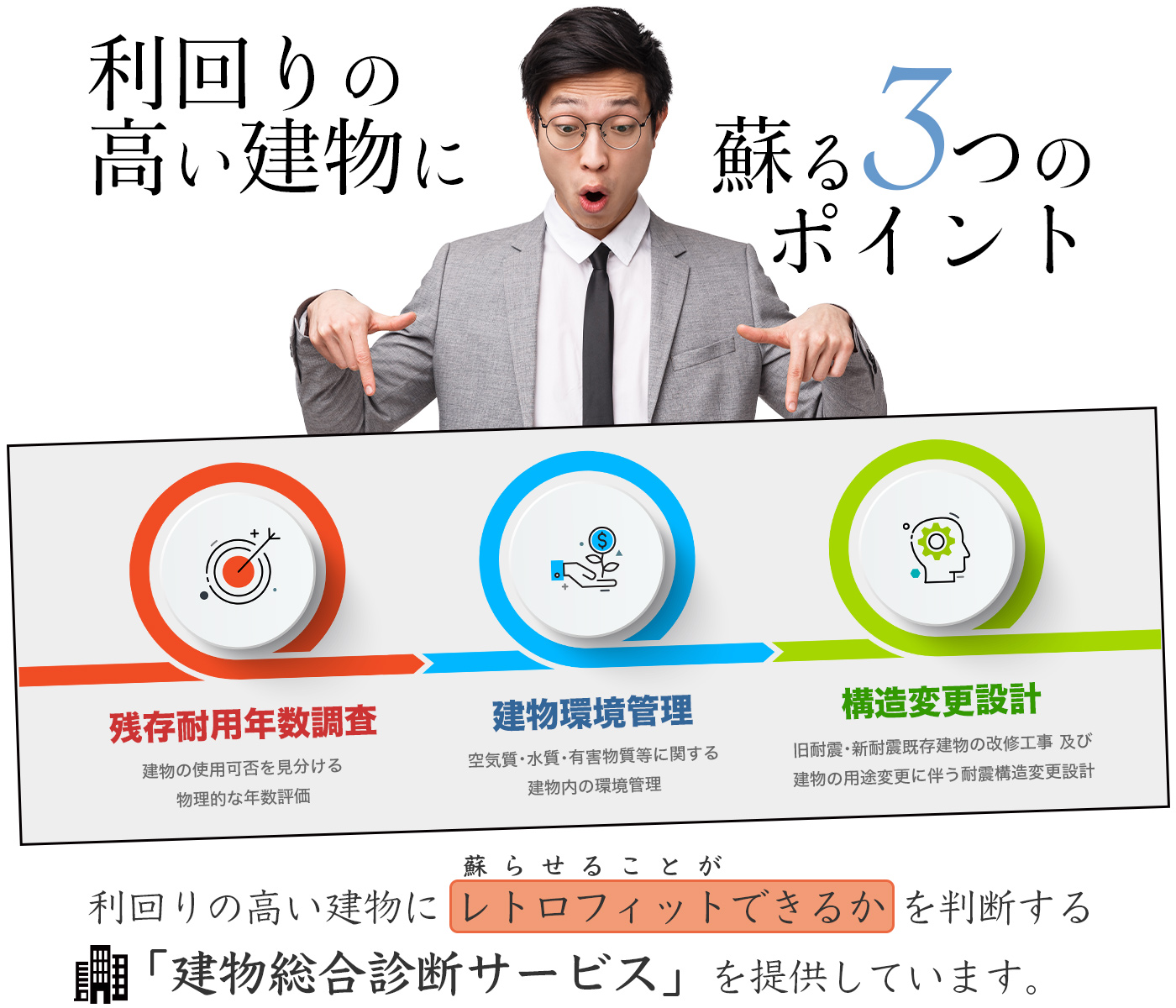

レトロフィットについて

こんな記事もあります

-

2015-5-10

なぜホテルや旅館がスラム化してしまうの? -

2015-10-16

不同沈下で悩む横浜市のマンションから考える -

2015-2-26

継承前にできることはしておきたい ~ある社長の言葉 -

2015-11-13

日本版「CCRC」ってなに? -

2015-3-16

えっ、耐震補強工事施工中に堂々営業できる!? -

2015-5-23

緊急輸送道路の安全に向けて耐震化を実施-多崎興業(株) -

2015-7-14

里山地域で築100年の古民家再生を家族で楽しむ -

2015-7-14

私立学校の耐震化率はまだ「8割」 -

2015-8-20

大きな社会的役割を担う病院施設の耐震化が難しい3つの理由 -

2015-2-19

練馬の古マンションがフルリノベーションで満室状態に